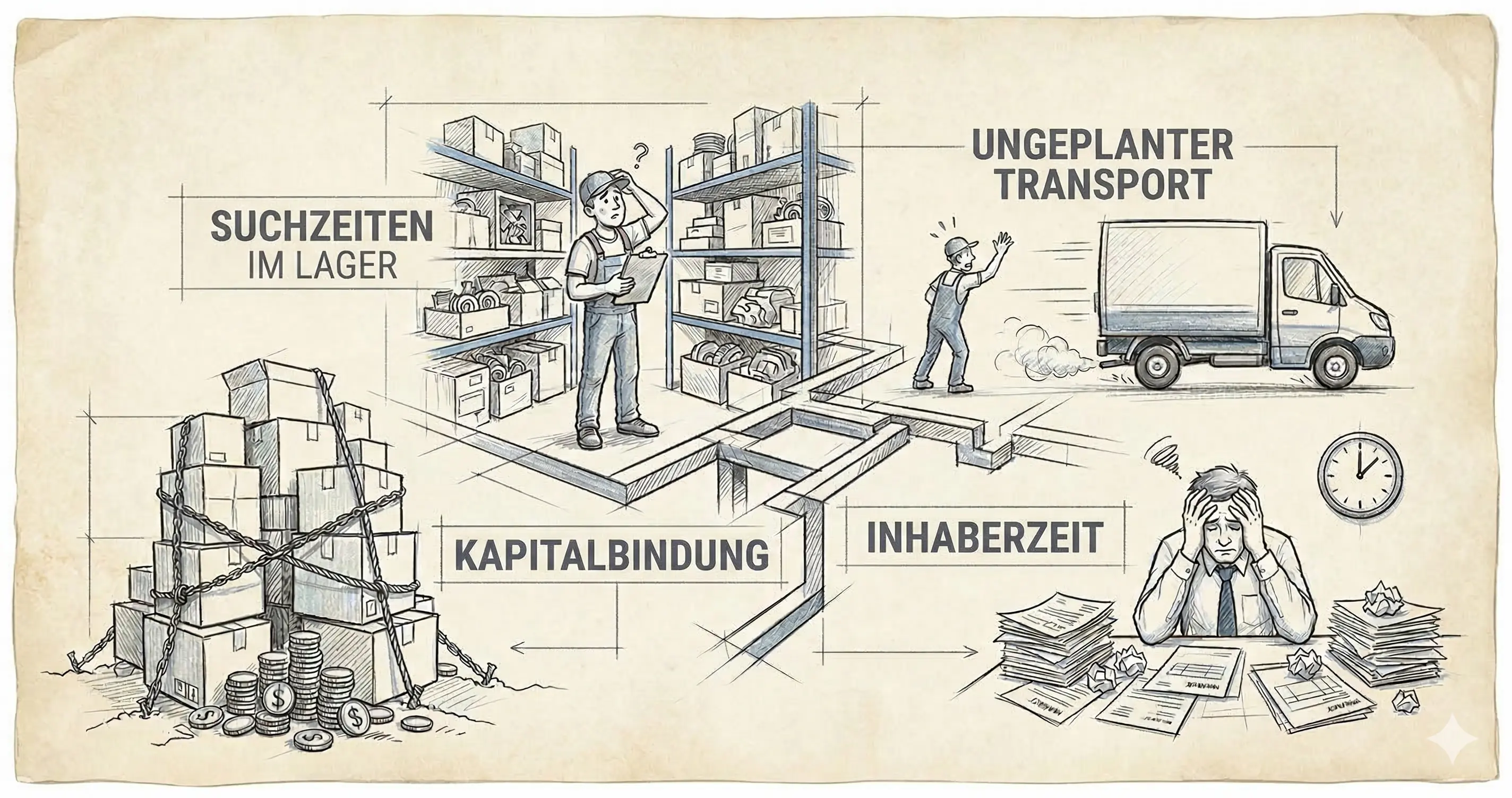

Lagerkosten im Handwerk bestehen zu 80 % aus versteckten Kosten, nicht aus Miete. So verliert ein 5-Mann-Betrieb 28.000 bis 52.000 EUR pro Jahr. Ohne es zu bemerken.

Suchzeiten: 12 Minuten pro Mitarbeiter und Tag x 4 Leute x 48 Wochen = 768 Stunden/Jahr (ca. 10.560 EUR bei 55 EUR Stundensatz).

Fehlteile und Stockouts: Eine ungeplante Beschaffungsfahrt kostet 143 bis 210 EUR (Arbeitszeit + Fahrzeug + entgangener Deckungsbeitrag). Bei 2-3 pro Woche: 15.000 bis 25.000 EUR/Jahr.

Kapitalbindung: 40 % Überbestand auf 15.000 EUR Lagerwert = 6.000 EUR totes Kapital (Lagerhaltungskostensatz 25 %).

Wissensmonopol: Wer als Einziger weiß, was wo liegt, blockiert das Team. Opportunity-Kosten: 5.000 bis 10.000 EUR/Jahr.

Mittwoch, 6:45 Uhr. SHK-Meister Stefan sitzt am Schreibtisch und rechnet seine Monatsabrechnung durch. Mietkosten für die Halle, Fahrzeugkosten, Personalkosten. Alles erfasst, alles nachvollziehbar. Was in seiner Kalkulation nicht auftaucht: die geschätzt 3.000 EUR, die sein 5-Mann-Betrieb jeden Monat durch ein unorganisiertes Lager verbrennt. Suchzeiten, Sonderfahrten zum Großhandel, totes Kapital im Regal. Und er selbst als einziger Mensch im Betrieb, der weiß, wo die ALPHA2 25-60 Umwälzpumpe von Grundfos liegt.

Stefan ist kein Einzelfall. Viele kleine Handwerksbetriebe sehen in der Buchhaltung zwar Miete und Materialkosten, nicht aber die Verluste, die aus dem alltäglichen Chaos im Lager entstehen: Suchzeiten, Fehlteile, Notfahrten, Überbestände, Schwund und Entscheidungen, die nur der Inhaber treffen kann.

Das Fraunhofer-Institut für Materialfluss und Logistik (IML) beschreibt das Grundproblem: Unklare Lagerbewegungen und widersprüchliche Bestandsinformationen verursachen Verzögerungen und hohe Personalkosten. Im Handwerksbetrieb zeigt sich das oft sehr banal. Der Chef hat keinen Überblick von Beständen, Beschaffung läuft auf Zuruf, und Zuständigkeiten ergeben sich aus Gewohnheit.

Solange niemand diese Abläufe und ihre Folgen misst, gelten sie als normaler Betriebsalltag. Das tatsächliche Kostenproblem bleibt dadurch lange verborgen.

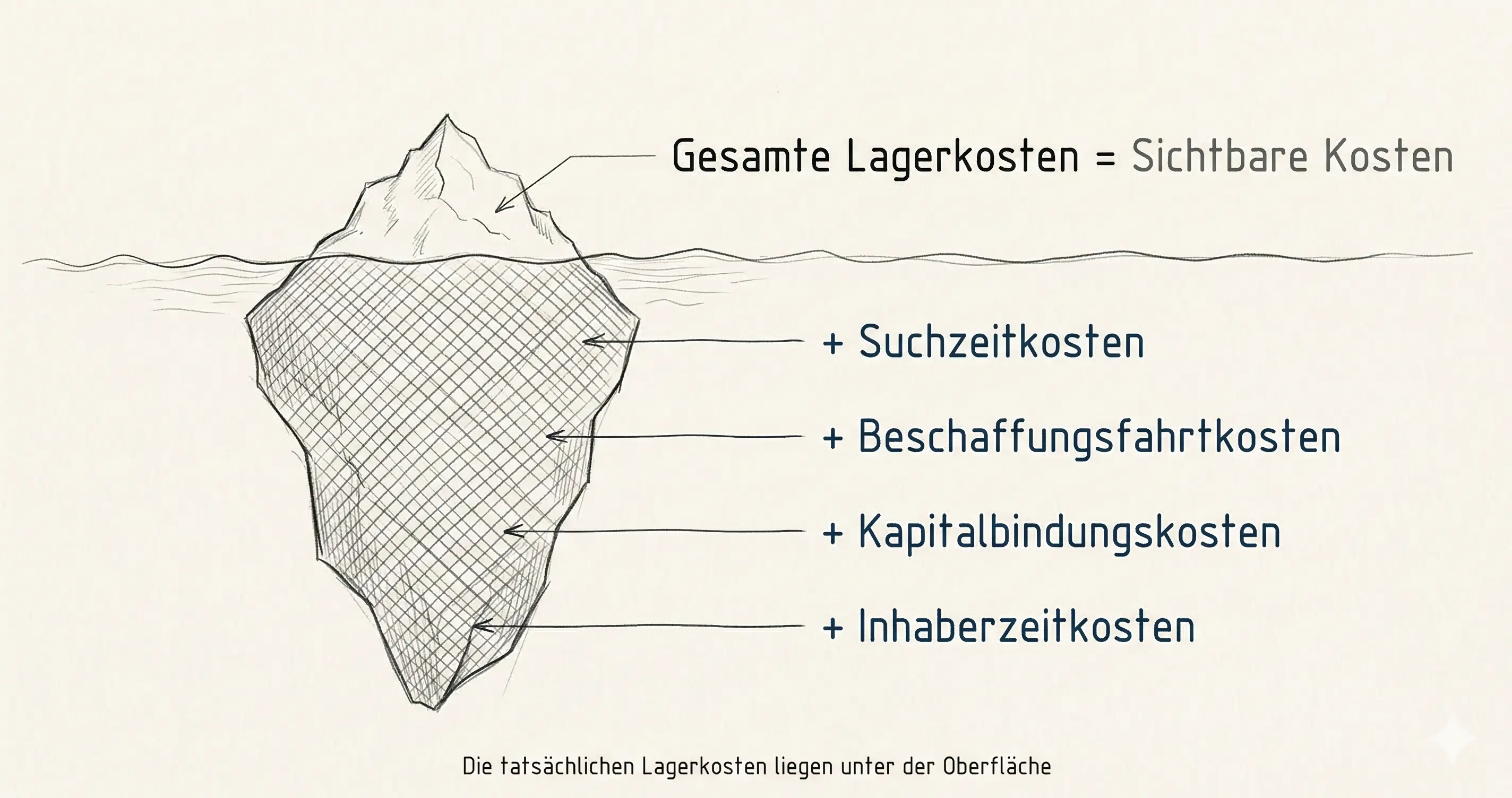

Die sichtbaren Kosten und was in der Buchhaltung steht

Diese Posten kennt jeder Betriebsinhaber. Wichtig: Die Zahlen unten sind Beispielrechnungen für einen typischen 5-Mann-Betrieb, gerundete Größenordnungen zum Selbstnachrechnen.

Lagermiete oder anteilige Hallenkosten: 200 bis 800 EUR pro Monat

Regale, Behälter, Ausstattung: Einmalig 2.000 bis 5.000 EUR

Materialkosten: Variabel, direkt den Aufträgen zugeordnet

Versicherung: 50 bis 150 EUR pro Monat

Zusammen sind das 5.000 bis 15.000 EUR pro Jahr. Sichtbar, planbar, kontrollierbar.

Die versteckten Kosten und was nirgendwo auftaucht

Die wahren Lagerkosten entstehen außerhalb der Buchhaltung. Wir bündeln sie hier in vier Kategorien, die in keiner BWA und keiner Steuererklärung sauber auftauchen:

Kostentreiber

Mögliches Rechenfenster (5-Mann-Betrieb)

Wo versteckt?

Suchzeiten im Lager

6.000 bis 12.000 EUR

In den Personalkosten (bezahlte Arbeitszeit ohne Wertschöpfung)

Ungeplante Beschaffungsfahrten

15.000 bis 25.000 EUR

In Arbeitszeit + Fahrzeugkosten + entgangenem Deckungsbeitrag

Überbestellung und Kapitalbindung

2.000 bis 5.000 EUR

Im gebundenen Kapital, das keinen Ertrag bringt

Inhaberzeit für Lagermanagement

5.000 bis 10.000 EUR

Im Tagesgeschäft des Chefs (Opportunity Cost)

Aus dieser Rechnung ergibt sich ein Rechenfenster von 28.000 bis 52.000 EUR pro Jahr. Selbst wenn dein Betrieb nur einen Teil davon trifft, reden wir immer noch über eine Größenordnung, die in keiner Kalkulation auftaucht und trotzdem jeden Tag den Gewinn schmälert.

Kostentreiber 1: Suchzeiten im Lager

Jede Minute, die ein Mitarbeiter im Lager nach Material sucht, ist bezahlte Arbeitszeit ohne Wertschöpfung. Kein Auftrag wird in dieser Zeit fertig. Trotzdem steht der Verlust in keiner Kostenrechnung.

Jede Suchminute kostet Geld

Für die Rechnung hier setzen wir 2,5 Stunden Suchzeit pro Woche an. Das sind Mitarbeiter, die vor dem Regal stehen, Behälter durchsuchen, Kollegen fragen ("Hast du die 6er-Dübel gesehen?") oder im Transporter nach dem richtigen Karton greifen.

Was das kostet, hängt vom Stundenverrechnungssatz des Betriebs ab. Für das Beispiel unten setzen wir einen internen Durchschnittssatz von 55 EUR an. Die Meisterstunde kostet mit Lohnnebenkosten und Gemeinkosten in vielen Betrieben deutlich mehr.

Rechenbeispiel: 5-Mann-Elektrobetrieb

Position

Wert

Suchzeit pro Mitarbeiter und Tag

12 Minuten

Mitarbeiter mit Lagerzugang

4 (Meister + 3 Gesellen)

Gesamte Suchzeit pro Woche

4 Stunden

Interner Stundensatz (Durchschnitt)

55 EUR

Wöchentlicher Verlust

220 EUR

Jahresverlust (48 Arbeitswochen)

10.560 EUR

12 Minuten pro Tag klingen harmlos. Multipliziert mit vier Mitarbeitern und 48 Wochen sind es 768 Stunden pro Jahr. Das entspricht fast einer halben Vollzeitstelle, die im Lager versickert.

Betriebe, die ihr Lager nach dem ABC-Prinzip mit festen Lagerplätzen organisieren, können diese Suchzeiten deutlich senken. Schon wenn sich die Suchzeit im obigen Beispiel nur halbiert, spart der Betrieb rund 5.000 EUR pro Jahr. Eine detaillierte Anleitung dazu findest du im Leitfaden zur Lagerorganisation im Handwerk.

Kostentreiber 2: Fehlteile, Stockouts und Notfahrten

Ein fehlender 5-Cent-Dübel kann eine 100-EUR-Arbeitsstunde blockieren. Das ist keine Übertreibung. Sobald der Bestand nicht sauber geführt wird, passiert genau das immer wieder. Wenn auf der Baustelle plötzlich die Aderendhülsen ausgehen, die Pressfittings alle sind oder die richtige Schraube fehlt, steht der gesamte Arbeitsprozess still.

Der Domino-Effekt: Ein fehlendes Teil stoppt die Baustelle

Materialmangel trifft oft nicht nur den einen Mitarbeiter, dem das Teil fehlt. Der Elektriker kann die Dosen nicht setzen, also kann der Verputzer nicht anfangen. Der Terminplan für das gesamte Projekt verschiebt sich. Im gewerblichen Bereich können Verzögerungen durch fehlende Kleinteile im Einzelfall sogar zu Konventionalstrafen führen.

Die Kosten einer "schnellen Fahrt zum Großhandel" werden im Alltag regelmäßig unterschätzt. Für diese Rechnung setzen wir 80 bis 120 Minuten an: Baustelle sichern, hinfahren, suchen, anstehen, bezahlen, zurückfahren, Arbeit wieder aufnehmen. Eine detaillierte Aufschlüsselung zeigt, wie daraus pro Fahrt Gesamtkosten von 143 bis 210 EUR entstehen, wenn du Arbeitszeit, Fahrzeugkosten und entgangenen Deckungsbeitrag zusammenrechnest.

Bei zwei bis drei ungeplanten Fahrten pro Woche summiert sich das auf 15.000 bis 25.000 EUR pro Jahr. Allein diese Position liegt damit schnell über den sichtbaren Lagerkosten für Miete, Regale und Versicherung.

Wer seinen tatsächlichen Materialverbrauch systematisch erfassen will, findet im Artikel zur Verbrauchsmaterial-Kalkulation im Handwerk eine Schritt-für-Schritt-Anleitung.

Kostentreiber 3: Überbestellung und totes Kapital

Das Gegenteil von Materialmangel ist genauso teuer. Viele Betriebe reagieren auf vergangene Engpässe mit dem Reflex "Dann bestellen wir halt mehr." Das Ergebnis: volle Regale, gebundenes Kapital und Material, das langsam an Wert verliert.

Kapitalbindung: Das Geld, das im Regal schläft

Jeder EUR, der in Lagerbestand gebunden ist, fehlt an anderer Stelle: für neue Werkzeuge, für Gehälter, als Liquiditätsreserve. Betriebswirtschaftler nennen das Opportunity Cost: die Rendite, die das Geld anderweitig erwirtschaftet hätte.

In dieser Rechnung liegt der durchschnittliche Lagerbestandswert eines 5-Mann-Betriebs bei 10.000 bis 25.000 EUR. Davon setzen wir 30 bis 50 % als Überbestand an: Material, das seit Monaten ungenutzt im Regal liegt.

Position

Typischer Wert (5-Mann-Betrieb)

Durchschnittlicher Lagerbestandswert

15.000 EUR

Davon Überbestand (geschätzt 40 %)

6.000 EUR

Lagerhaltungskostensatz (25 % p.a.)

1.500 EUR

Kapitalbindungskosten (entgangene Rendite, 5 %)

300 EUR

Schwund und Verfall (geschätzt 3 %)

450 EUR

Jährliche Kosten der Überbestellung

2.250 EUR

Für die Beispielrechnung arbeiten wir mit einem Lagerhaltungskostensatz von 25 %. Darin stecken Lagerplatzkosten, Handling, Versicherung und Verwaltung. Je nach Lagerstruktur kann der tatsächliche Satz niedriger oder höher ausfallen.

Verfallsdatum und Schwund: Die stille Entwertung

Nicht alles Material im Handwerk ist unbegrenzt haltbar. Silikone, Dichtungsmassen, Klebstoffe und Farben haben Verfallsdaten. Überbestellte Chargen landen regelmäßig im Müll. Dazu kommt Schwund durch Beschädigung, Verlust, Diebstahl oder schlicht: Niemand findet die Ware rechtzeitig im Lager und kauft sie ein zweites Mal.

Der Mechanismus: Wer nicht weiß, was im Lager liegt, bestellt doppelt. Doppelbestellungen werden zu Überbestand, und Überbestand kostet bares Geld. Ein funktionierendes Min-Max-System oder ein Bestellpunktverfahren durchbricht diesen Kreislauf, indem es definierte Ober- und Untergrenzen für jeden Artikel setzt.

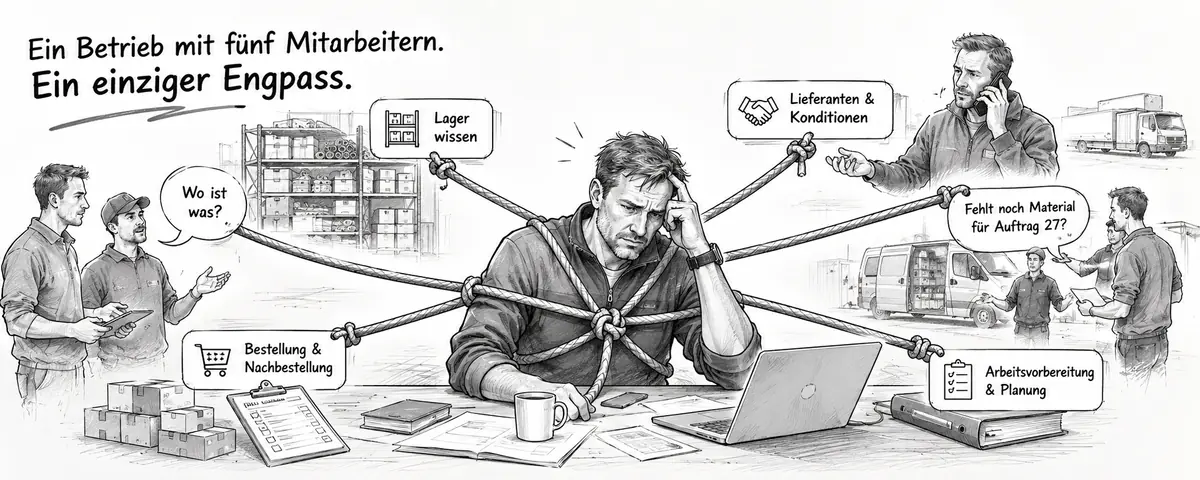

Kostentreiber 4: Der Chef als Flaschenhals

Dieser Kostentreiber ist der am wenigsten sichtbare und gleichzeitig der folgenreichste. In vielen kleinen Handwerksbetrieben sitzt das entscheidende Lagerwissen im Kopf einer einzigen Person: dem Inhaber.

Warum scheitern wachsende Betriebe am Chef-Lager?

In vielen kleinen Handwerksbetrieben zeigt sich mit zunehmender Teamgröße dieselbe Grenze: Der Betrieb wächst operativ, aber das Lagerwissen bleibt an einer Person hängen. Dann wird schnell über Fachkräftemangel gesprochen. Die weniger diskutierte Ursache ist oft der Inhaber als Engpass.

In einem typischen Kleinstbetrieb verantwortet der Chef gleichzeitig:

Materialbestellung: Er weiß, was nachbestellt werden muss, weil er den Verbrauch im Kopf hat.

Lagerwissen: Er weiß, wo die Dinge liegen. Sein System ist "Ich weiß es halt."

Arbeitsvorbereitung: Er stellt die Materialien für Aufträge zusammen, weil nur er den Überblick hat.

Lieferantenkontakte: Er kennt die Ansprechpartner, die Preise, die Lieferzeiten.

In sehr kleinen Teams funktioniert dieses System oft noch irgendwie. Der Chef ist nah genug am Tagesgeschäft, um vieles im Blick zu behalten. Mit jedem zusätzlichen Mitarbeiter kippt das Modell schneller. Der Inhaber verbringt immer mehr Zeit mit Lagermanagement, Vorbereitung, Nachbereitung, statt mit Kundenakquise, Kalkulation oder strategischer Führung. Er wird vom Unternehmer zum Lagerverwalter bzw. Babysitter.

Das ist vor allem ein Kostenproblem. Jede Stunde, die der Inhaber mit Bestellungen, Bestandschecks und Materialvorbereitung verbringt, fehlt für Tätigkeiten mit höherer Wertschöpfung. Bei einem angesetzten Verrechnungssatz von 120 bis 150 EUR pro Stunde können 5 bis 8 Stunden Lagermanagement pro Woche schnell 30.000 bis 60.000 EUR Opportunity Cost pro Jahr bedeuten.

Was passiert, wenn der Chef zwei Wochen ausfällt?

Die Belastbarkeitsprobe für jedes System: der Inhaber fällt aus. Urlaub, Krankheit, Fortbildung. In einem Betrieb mit dokumentierten Prozessen und strukturiertem Lager arbeitet das Team weiter. In einem Betrieb, wo alles am Chef hängt, passiert Folgendes:

Niemand weiß, ob Kupferrohre nachbestellt werden müssen oder ob noch ein Karton im hinteren Regal steht.

Der Geselle fährt zum Großhandel, weil er unsicher ist. Sicherheitshalber.

Zwei Aufträge werden verschoben, weil die Materialvorbereitung fehlt.

Der Chef beantwortet vom Krankenbett aus WhatsApp-Nachrichten: "Wo liegen die 16er Pressfittings?"

Das ist ein Unternehmensrisiko und ein Kostentreiber, der in keiner BWA erscheint: verlorenes Wachstumspotenzial, weil der Betrieb nicht ohne den Inhaber funktioniert.

Lagerkosten berechnen: So analysierst du deinen Betrieb

Viele Betriebsinhaber schätzen ihre Lagerkosten nur über die sichtbaren Kosten: Miete, Regale, Versicherung. Rechnest du die versteckten Posten mit ein, liegt die tatsächliche Größenordnung deutlich höher. Mit unserem interaktiven Lagerkosten-Rechner kannst du die vier Kostentreiber in 60 Sekunden mit deinen eigenen Zahlen durchrechnen.

Formel: Gesamte Lagerkosten pro Jahr

Die vollständige Formel für die Lagerkosten eines Handwerksbetriebs umfasst alle vier Kostentreiber:

Suchzeitkosten = (Suchminuten pro Tag x Mitarbeiter x Arbeitstage) x Stundensatz / 60

Beschaffungsfahrtkosten = Fahrten pro Woche x (Arbeitszeit + Fahrzeugkosten + Opportunitätskosten) x 48 Wochen

Kapitalbindungskosten = Durchschnittlicher Lagerbestandswert x Lagerhaltungskostensatz (0,20 bis 0,30)

Inhaberzeitkosten = Stunden pro Woche für Lagermanagement x Verrechnungssatz des Inhabers x 48 Wochen

10 Kostenpositionen, die Handwerker übersehen

Suchzeiten im Lager: Bezahlte Arbeitszeit ohne Wertschöpfung.

Suchzeiten im Transporter: Oft vergessen, aber bei Betrieben mit Servicefahrzeugen ein tägliches Problem.

Rüstzeit bei Beschaffungsfahrten: Im Rechenmodell dieses Beitrags setzen wir hier 10 bis 15 Minuten an, um die Baustelle zu sichern und sich abzusprechen, bevor der Mitarbeiter losfährt.

Re-Konzentration nach Unterbrechung: Auch nach der Rückkehr rechnen wir im Beispiel mit weiteren 10 bis 15 Minuten, bis der Mitarbeiter wieder sauber im Arbeitsfluss ist.

Doppelbestellungen: Wenn unklar ist, was im Lager liegt, wird sicherheitshalber bestellt. Das Material kommt doppelt.

Verfallenes Material: Silikone, Kleber, Dichtmassen. Weg, weil zu lange im Regal.

Schwund: Material, das verschwindet, beschädigt wird oder schlicht niemand mehr findet.

Preisaufschläge im Einzelkauf: Wer einzeln beim Großhandel kauft, zahlt den vollen Ladenpreis statt der Staffelkonditionen bei geplanter Sammelbestellung.

Inhaberzeit: Stunden, die der Chef mit Bestellen, Kontrollieren und Erklären verbringt, statt den Betrieb zu führen.

Stress und Fehlentscheidungen: Schwer zu beziffern, aber real. Ständige Unterbrechungen durch "Chef, haben wir noch...?" kosten kognitive Kapazität und führen zu Fehlern in der Kalkulation.

Die folgenden fünf Strategien greifen ineinander: Ordnung reduziert Suchzeiten, Mindestbestände verhindern Notfahrten. Wer den Verbrauch misst, bestellt seltener zu viel, und digitale Bestände machen das Ganze belastbar. Am Ende nimmt geteiltes Wissen den Inhaber aus dem operativen Engpass. Genau deshalb bauen sie aufeinander auf: Strategie 1 ist die Grundlage, Strategie 5 stabilisiert das System dauerhaft.

Effekt: Schon wenn sich die Suchzeit im Rechenbeispiel nur halbiert, spart ein 5-Mann-Betrieb rund 5.000 EUR pro Jahr.

2. Mindestbestände definieren statt Bauchgefühl

"Ich weiß schon, wann ich bestellen muss" funktioniert bis zum ersten Engpass. Definierte Mindestbestände mit klarem Bestellpunkt ersetzen Bauchgefühl durch ein System. Der Vergleich zwischen Bestellpunktverfahren und Min-Max-System zeigt, welche Methode zu welchem Betrieb passt. Der Min-Max-Praxisleitfaden erklärt die Einrichtung Schritt für Schritt.

Effekt: Schon eine vermiedene Sonderfahrt pro Woche spart im Rechenrahmen dieses Beitrags mehrere tausend EUR pro Jahr. Gleichzeitig sinkt die Überbestellung, weil neben dem Minimum auch ein Maximum definiert wird.

3. Verbrauch messen, Überbestellung vermeiden

Du kannst nicht optimieren, was du nicht misst. Wer seinen täglichen Materialverbrauch kennt, bestellt die richtige Menge zur richtigen Zeit. Die Anleitung zur Verbrauchsmaterial-Kalkulation im Handwerk zeigt, wie du den Tagesverbrauch je Artikelgruppe ermittelst und daraus optimale Bestellmengen ableitest.

Effekt: Weniger Überbestellung setzt Kapital frei. Gleichzeitig sinken Verfall, Schwund und Doppelbestellungen.

Effekt: Echtzeit-Bestandsübersicht, automatische Meldebestände, nachvollziehbare Buchungen. Die Kombination aus Strategie 1 bis 4 kann die Gesamtverluste deutlich senken, weil Bestände, Entnahmen und Nachschub endlich zusammenlaufen.

5. Wissen teilen statt horten

Die wichtigste Strategie betrifft den Inhaber selbst. Solange das gesamte Lagerwissen im Kopf einer Person steckt, ist der Betrieb nicht skalierbar. Die Lösung: Lagerprozesse dokumentieren, Verantwortlichkeiten verteilen und Systeme einführen, die unabhängig vom Chef funktionieren.

Konkret bedeutet das:

Lagerpatenschaften: Jeder Mitarbeiter übernimmt die Verantwortung für einen Materialbereich.

Bestellprozess formalisieren: Das System entscheidet, wann bestellt wird, nicht der Chef (Mindestbestand unterschritten = Bestellung wird ausgelöst).

Lieferantendaten zentral ablegen: Ansprechpartner, Konditionen und Bestellwege gehören in ein gemeinsames System, nicht ins Notizbuch des Inhabers.

Effekt: Der Inhaber gewinnt spürbar Zeit für Kundenakquise, Kalkulation und strategische Betriebsentwicklung zurück. Der Betrieb wird weniger abhängig vom Wissen einer einzelnen Person.

Aus der Praxis: eine Logistikkraft nur fürs Lager

Bei einem Betrieb (repleno Kunde) mit 25 Mitarbeitern, den ich begleitet habe, hat genau ein Schritt den Unterschied gemacht: eine eigene Logistikkraft, die sich ausschließlich um das Lager kümmert. Bestand, Bereitstellung von Material, Stammdaten und Bestellungen laufen seitdem über eine Person, statt nebenbei über Meister und Gesellen.

Das rechnet sich aus drei Gründen.

Eine Logistikkraft kostet pro Stunde weniger als eine Meister- oder Gesellenstunde, also wandert die Lagerarbeit von der teuren Fachkraft auf eine günstigere Rolle, während die Handwerker auf der Baustelle abrechenbar bleiben.

Der Bestand bekommt einen klaren Verantwortlichen: Stammdaten bleiben sauber, Meldebestände gepflegt, das Material steht kommissioniert bereit, wenn die Kolonne morgens losfährt.

Und das Lagerwissen hängt nicht mehr am Inhaber, der Betrieb läuft auch weiter, wenn der Chef zwei Wochen ausfällt.

Das lohnt sich erst ab einer gewissen Größe: mehrere Teams, mehrere Bullis, entsprechend viel Materialdurchsatz in Projekten. In diesem Betrieb ist die Rolle eine Teilzeitstelle. Für den Einstieg reicht aber oft ein Minijobber, zweimal drei Stunden pro Woche, zum Beispiel montags und mittwochs.

Was andere Betriebe einsparen: Zahlen und Benchmarks

Die folgende Tabelle zeigt Modellwerte nach Betriebsgröße, hochgerechnet aus den Annahmen dieses Beitrags.

Betriebsgröße

Mögliches Rechenfenster pro Jahr

Mögliche Einsparung nach Optimierung

Amortisationstendenz

1 bis 3 Mitarbeiter

8.000 bis 15.000 EUR

5.000 bis 10.000 EUR

oft innerhalb weniger Monate

4 bis 7 Mitarbeiter

25.000 bis 45.000 EUR

15.000 bis 30.000 EUR

meist innerhalb eines halben Jahres

8 bis 15 Mitarbeiter

40.000 bis 80.000 EUR

25.000 bis 50.000 EUR

häufig unter einem Jahr

16 bis 30 Mitarbeiter

60.000 bis 120.000 EUR

35.000 bis 70.000 EUR

je nach Komplexität oft innerhalb eines Jahres

Die BG BAU weist zusätzlich auf den Sicherheitsaspekt hin: Gefahrstoffe dürfen nicht so gelagert werden, dass Beschäftigte gefährdet werden, etwa auf Verkehrswegen oder in Aufenthaltsräumen. Für entzündbare Stoffe, Druckgaskartuschen und wassergefährdende Produkte gelten zusätzliche Schutzmaßnahmen. Betriebe, die ihr Lager systematisch organisieren, erfüllen diese Anforderungen oft gleich mit.

Fazit: Lagerkosten senken ist ein System

Fakt ist: Versteckte Lagerkosten in einem Handwerksbetrieb sind real, messbar und vermeidbar. Wer Lager nur als Orga-Thema betrachtet, unterschätzt das eigentliche Problem: Es trifft Gewinn, Liquidität und Wachstum.

In dieser Rechnung spart ein 5-Mann-Betrieb, der seine Suchzeiten halbiert, ungeplante Beschaffungsfahrten auf eine pro Monat reduziert und seinen Bestand per Min-Max-System steuert, 15.000 bis 30.000 EUR pro Jahr. Das ist eine Größenordnung, die für viele Betriebe sofort relevant wird.

Die größte Rendite liegt im Engpass, den du auflöst. Sobald das Team das Lager selbst im Griff hat und der Inhaber nicht mehr der Lagerverwalter seines eigenen Betriebs ist, gewinnt der Betrieb Luft für Kunden, Kalkulation und Führung zurück.

Mehr Transparenz = weniger Fehlbestellungen = weniger Kapitalbindung = mehr Liquidität = mehr Wachstum. Einmal aufgesetzt, macht dieses System den Betrieb dauerhaft belastbarer und skalierbarer.

Deine nächsten Schritte:

Diese Woche: Berechne deine versteckten Lagerkosten mit dem Lagerkosten-Rechner. Zähle die Beschaffungsfahrten der letzten Woche.

Nächste Woche: Lies den Leitfaden zur Lagerorganisation und entscheide, ob du mit einem Ground-Zero-Neustart oder schrittweiser Optimierung startest.

Innerhalb eines Monats: Definiere Mindestbestände für deine Top-50-Artikel nach dem Min-Max-Prinzip.

FAQ: Lagerkosten im Handwerk senken

In einem 5-Mann-Betrieb liegen die versteckten Lagerkosten schnell bei 25.000 bis 45.000 EUR pro Jahr, wenn Suchzeiten, ungeplante Beschaffungsfahrten, Überbestände und Inhaberzeit zusammenkommen. Die größten Posten in dieser Rechnung: Suchzeiten (6.000 bis 12.000 EUR), Beschaffungsfahrten (15.000 bis 25.000 EUR), Kapitalbindung durch Überbestellung (2.000 bis 5.000 EUR) und die Zeit, die der Inhaber selbst für Lagermanagement aufwendet statt produktiv zu arbeiten.