TLDR / Zusammenfassung:

- Die Grundlogik: Gesamtkosten / produktive Jahresstunden, danach Gewinn und Wagnis aufschlagen

- Produktive Stunden pro Jahr: 1.200 bis 1.500, nicht 2.000

- Vom Netto-SVS entfallen nur 31 % auf den Lohn (HWK Stuttgart)

- Die 5 häufigsten Fehler und wie du sie vermeidest

Ein SHK-Betrieb mit drei Gesellen kalkuliert seinen Stundenverrechnungssatz mit 65 Euro. Klingt solide. Nur: Die produktiven Stunden wurden mit 2.000 pro Jahr angesetzt. Realistisch sind es 1.350. Der tatsächlich kostendeckende Satz liegt bei 96 Euro. Jede Stunde, die dieser Betrieb mit 65 Euro fakturiert, erzeugt Verlust.

Das ist kein Einzelfall. Der häufigste Kalkulationsfehler im Handwerk ist die Überschätzung der produktiven Stunden (Haufe, 2025). Falsche Stundenzahl = falscher SVS = Verlust bei jedem Auftrag.

Hier erfährst du, wie du deinen Stundenverrechnungssatz korrekt berechnest, welche Fehler du vermeiden musst und wo dein Gewerk im Vergleich steht.

Was ist der Stundenverrechnungssatz?

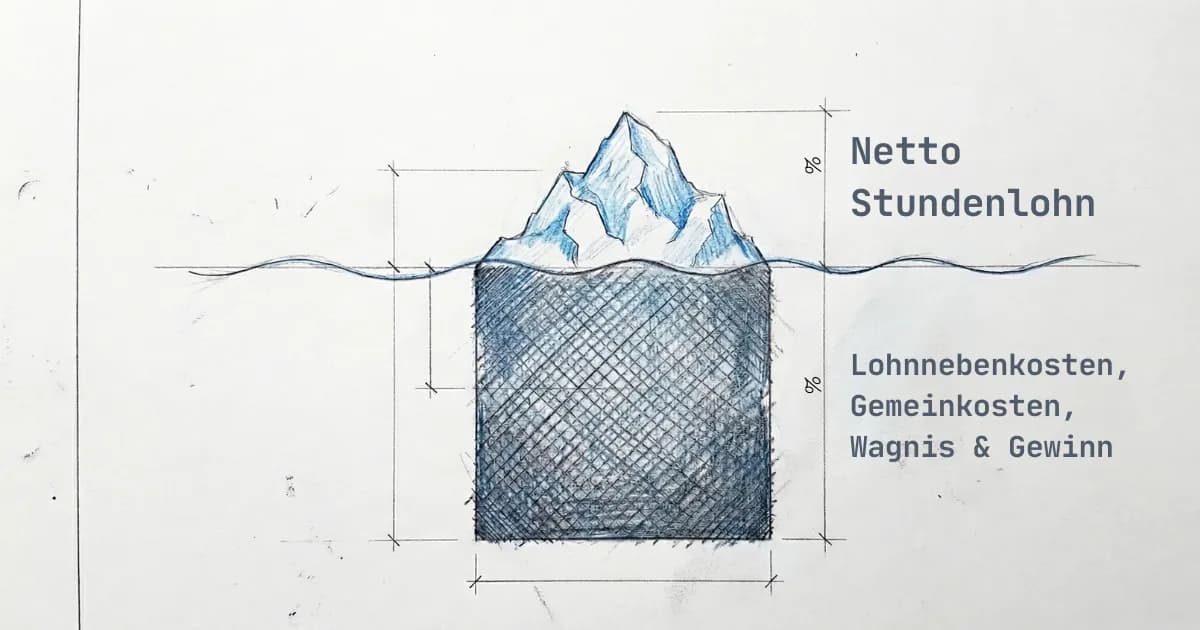

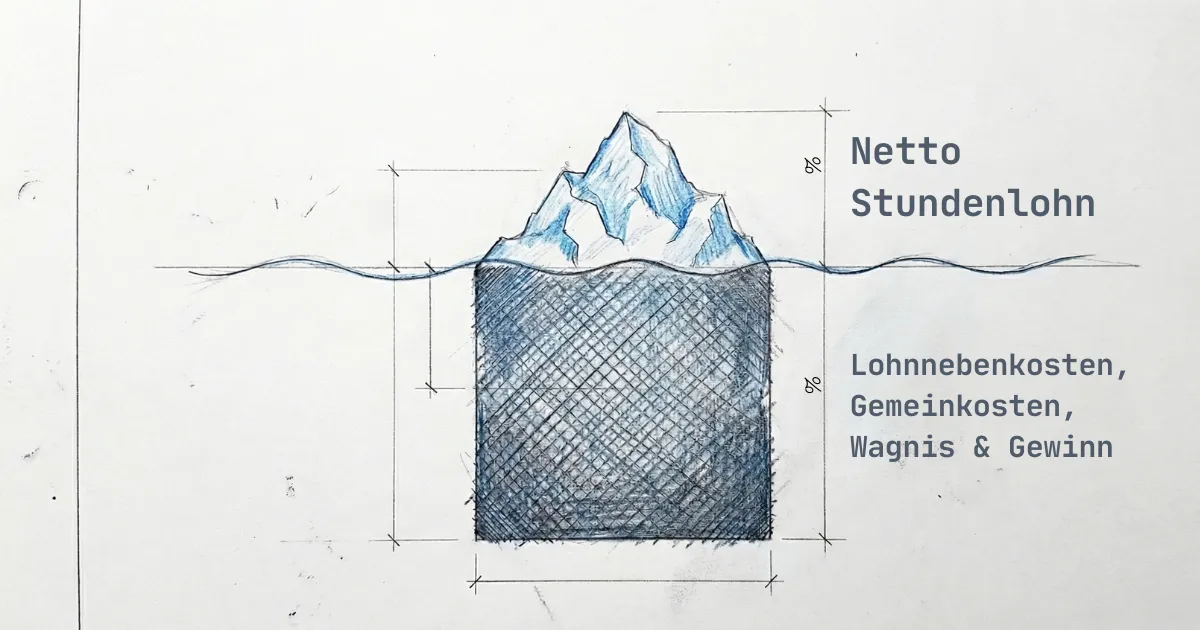

Der Stundenverrechnungssatz (SVS) ist der Preis, den ein Betrieb pro Arbeitsstunde berechnen muss, um alle Kosten zu decken und Gewinn zu erzielen. Nicht zu verwechseln mit dem Stundenlohn.

Stundenlohn = was der Mitarbeiter verdient. Stundenverrechnungssatz = was du dem Kunden berechnen musst, um wirtschaftlich zu arbeiten. Zwischen beiden Zahlen liegt ein Faktor von etwa drei.

Wie groß der Unterschied tatsächlich ist, zeigt ein Beispiel der Handwerkskammer Region Stuttgart. Die Originalwerte stammen aus 2023. Die rechte Spalte ist eine Hochrechnung auf 2026: Die Deutsche Handwerks Zeitung berichtet eine jährliche Steigerung der Gesellenstundensätze von rund 5 Prozent (DHZ, 2024). Daraus ergibt sich:

| Position | 2023 (HWK Stuttgart) | 2026 (Hochrechnung*) | Anteil |

|---|---|---|---|

| Bruttostundenlohn | 20,00 EUR | 23,15 EUR | 31 % |

| Lohnnebenkosten | 16,77 EUR | 19,41 EUR | 26 % |

| Betriebliche Gemeinkosten | 24,52 EUR | 28,38 EUR | 38 % |

| Gewinn | 3,23 EUR | 3,74 EUR | 5 % |

| Netto-SVS | 64,52 EUR | 74,68 EUR | 100 % |

| 12,26 EUR | 14,19 EUR | |

| Brutto-SVS | 76,77 EUR | 88,87 EUR |

*Hochrechnung: Originalwerte der HWK Region Stuttgart (Stand März 2023), fortgeschrieben mit ca. 5 % jährlicher Steigerung über drei Jahre (Faktor 1,158). Die tatsächlichen Werte können je nach Gewerk und Region abweichen.

Die Kernaussage: Nur 31 Prozent des Netto-SVS sind Lohn. Die restlichen 69 Prozent gehen in Lohnnebenkosten, Gemeinkosten und Gewinn. An dieser Verteilung hat sich seit 2023 wenig geändert.

Die Formel

Die Grundlogik:

1. Kostendeckender SVS = Jährliche Gesamtkosten / Produktive Jahresstunden

2. Netto-SVS = Kostendeckender SVS + Gewinnzuschlag + Wagniszuschlag

In der Praxis besteht die Berechnung aus fünf Schritten:

| Schritt | Was du berechnest | Beispiel |

|---|---|---|

| 1 | Bruttolohn + AG-Sozialabgaben (~20-21 %) + BG-Beitrag und Umlagen = Lohnkosten/Jahr | 36.000 + 7.560 + 1.800 (BG + Umlagen) = 45.360 EUR |

| 2 | Miete + Fahrzeuge + Versicherung + Werkzeug + Verwaltung = Gemeinkosten/Jahr | 48.000 EUR |

| 3 | (Lohnkosten + Gemeinkosten) / produktive Stunden = kostendeckender SVS | 93.360 / 1.350 = 69,16 EUR |

| 4 |

| 69,16 + 6,92 + 2,07 = 78,15 EUR |

| 5 |

| 93,00 EUR |

Quellen: WHK Controlling (Kalkulationsschema), Selbstaendig-im-Handwerk.de (HWK-Portal), Haufe (Lohnstundensatzkalkulation im Handwerk)

Entscheidend ist Schritt 3: Das ist deine Preisuntergrenze. Alles darunter bedeutet: Du zahlst drauf. Die Deutsche Handwerks Zeitung formuliert es treffend: "Kalkulieren ist im Prinzip nichts anderes als die Preisuntergrenze zu kennen" (DHZ, 2024).

Schritt-für-Schritt Beispielrechnung: SHK-Betrieb mit 3 Gesellen

Konkretes Szenario: Ein SHK-Betrieb in Nordrhein-Westfalen, drei Gesellen, der Meister arbeitet selbst produktiv mit.

Lohnkosten pro Geselle und Jahr

| Position | Betrag |

|---|---|

| Bruttolohn (20 EUR/h x 1.720 Vertragsstunden) | 34.400 EUR |

| AG-Anteil Sozialversicherung (ca. 20,5 %) | 7.052 EUR |

| Berufsgenossenschaft (ca. 4 %) | 1.376 EUR |

| Umlagen U1, U2, Insolvenzgeld | 860 EUR |

| Lohnkosten pro Geselle | 43.688 EUR |

Lohnkosten für 3 Gesellen: 131.064 EUR. Dazu muss ein kalkulatorischer Unternehmerlohn für den Meister (hier: 55.000 EUR). Wer den eigenen Lohn weglässt, betrügt sich selbst.

Betriebliche Gemeinkosten pro Jahr

| Position | Betrag |

|---|---|

| Werkstattmiete + Nebenkosten | 14.400 EUR |

| Fahrzeuge (Leasing, Versicherung, Kraftstoff) | 18.000 EUR |

| Werkzeug und Maschinen | 6.000 EUR |

| Versicherungen (Betriebshaftpflicht, Rechtsschutz) | 4.800 EUR |

| Büro, Buchhaltung, Software | 5.400 EUR |

| Fortbildung | 2.400 EUR |

| Sonstige (Telefon, Werbung, Beiträge) | 3.600 EUR |

| Gemeinkosten gesamt | 54.600 EUR |

Gesamtkosten und SVS

| Position | Betrag |

|---|---|

| Lohnkosten (3 Gesellen + Meister) | 186.064 EUR |

| Gemeinkosten | 54.600 EUR |

| Gesamtkosten | 240.664 EUR |

| Produktive Stunden (4 Personen x 1.350 h) | 5.400 h |

| Kostendeckender SVS | 44,57 EUR |

| 4,46 EUR |

| 1,34 EUR |

| Netto-SVS | 50,37 EUR |

| 9,57 EUR |

| Brutto-SVS | 59,94 EUR |

In der Praxis liegen SHK-Betriebe 2026 bei 55 bis 90 Euro netto (Turboangebot, 2025). Dieser Beispielbetrieb liegt mit 50 Euro netto am unteren Rand. Der Grund: moderates Gehaltsniveau und vergleichsweise niedrige Gemeinkosten. In München oder Hamburg sieht die Rechnung anders aus.

Produktive Jahresstunden: Die kritische Variable

Die produktiven Jahresstunden sind der wichtigste Faktor der gesamten Kalkulation. Eine Fehleinschätzung von 20 Prozent verändert den SVS um 20 Prozent. Kein anderer Posten hat diesen Hebel.

So sieht eine realistische Berechnung aus:

| Position | Tage |

|---|---|

| Kalendertage | 365 |

| Wochenenden | -104 |

| Feiertage (NRW) | -11 |

| Urlaub | -30 |

| Krankheit (Durchschnitt) | -12 |

| Fortbildung | -3 |

| Anwesenheitstage | 205 |

| x produktive Stunden pro Tag | x 6,5 |

| Produktive Jahresstunden | 1.333 |

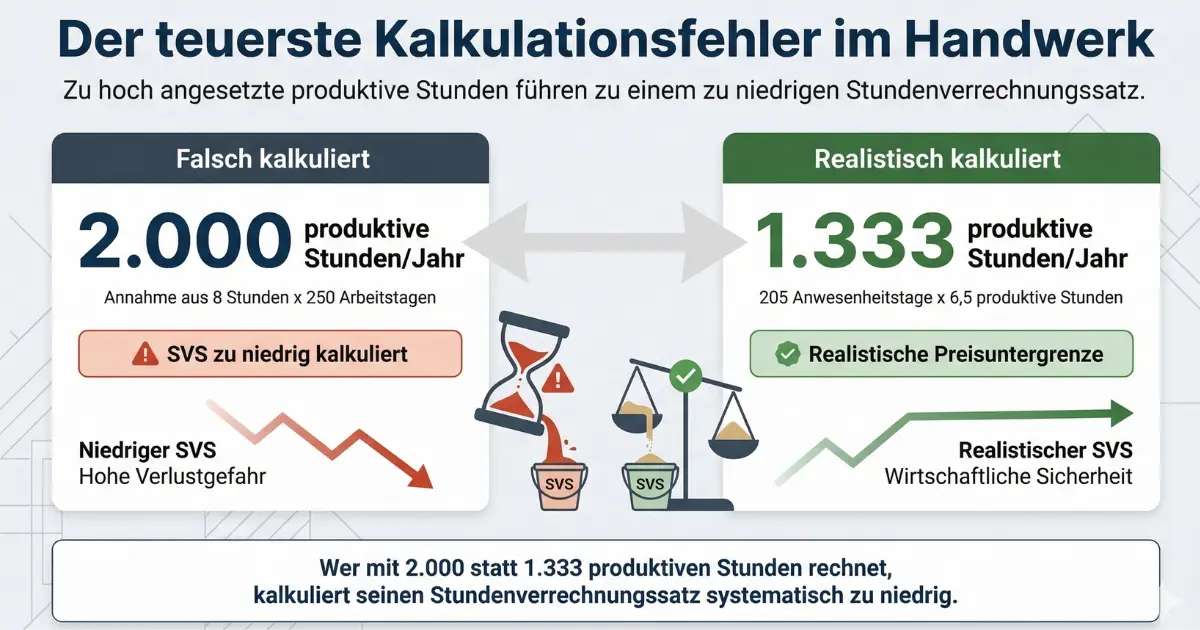

Warum nur 6,5 Stunden pro Tag? Weil Fahrtzeit zur Baustelle, Rüstzeit, Materialbeschaffung, Aufräumen und Dokumentation nicht fakturierbar sind (und trotzdem bezahlt werden müssen). Laut Handwerkskammern liegen die produktiven Stunden bei den meisten Betrieben zwischen 1.200 und 1.500 Stunden pro Jahr (WHK Controlling, 2025).

Der Fehler, den die meisten machen: 8 Stunden pro Tag x 250 Arbeitstage = 2.000 Stunden. Das ist 30 bis 40 Prozent zu hoch. Ein SVS, der auf 2.000 Stunden basiert, kann die Kosten nicht decken.

Stundenverrechnungssatz nach Gewerken 2026

Die folgende Tabelle zeigt typische Netto-Stundenverrechnungssätze nach Gewerk. Die Bandbreiten entstehen durch regionale Unterschiede, Betriebsgröße und Spezialisierung.

| Gewerk | Netto-SVS 2026 (EUR) |

|---|---|

| Maler und Lackierer | 45 bis 65 |

| Fliesenleger | 45 bis 70 |

| Tischler und Schreiner | 50 bis 80 |

| SHK (Sanitär, Heizung, Klima) | 55 bis 90 |

| Elektriker | 55 bis 85 |

| Dachdecker | 55 bis 85 |

| Kfz-Mechatroniker | 80 bis 150 |

Quellen: Turboangebot (Stundensatzrechner Handwerk), DHZ Preisatlas 2024, handwerk.cloud (Handwerker Stundenlohn 2026)

Im Osten Deutschlands liegen die Sätze im Schnitt 15 Prozent unter dem Westniveau (DHZ Preisatlas 2024). In Großstädten wie München, Hamburg oder Frankfurt 10 bis 20 Prozent darüber. Eine ausführliche Aufstellung der Stundensätze nach Gewerken findest du in unserem separaten Beitrag.

Die 5 häufigsten Kalkulationsfehler

1. Produktive Stunden zu hoch angesetzt

Der mit Abstand häufigste Fehler. Wer mit 2.000 statt 1.350 produktiven Stunden rechnet, unterschätzt seinen SVS um fast 50 Prozent. Die Konsequenz: Jeder Auftrag erzeugt Verlust, auch wenn er bezahlt wird.

Das muss in jede Kalkulation: Fahrtzeiten, Rüstzeiten, Verwaltung, Krankheit und Fortbildung konsequent abziehen. Nicht schätzen, sondern messen.

2. Unternehmerlohn vergessen

Viele Inhaber kalkulieren keinen eigenen Lohn ein (und merken es erst, wenn die Rücklagen aufgebraucht sind). Die Konsequenz: Der Meister arbeitet effektiv umsonst. Ein kalkulatorischer Unternehmerlohn von 45.000 bis 60.000 Euro muss in den SVS, sonst stimmt die gesamte Rechnung nicht.

3. Lohnnebenkosten unterschätzt

Der reine Arbeitgeberanteil zur Sozialversicherung (Renten-, Kranken-, Pflege-, Arbeitslosenversicherung) beträgt rund 20 bis 21 Prozent. Aber das ist nicht alles: Dazu kommen Berufsgenossenschaft (2-6 Prozent je nach Gewerk), Umlagen U1, U2 und Insolvenzgeldumlage.

In Summe liegen die gesamten Lohnnebenkosten oft bei 25 bis 30 Prozent über dem Bruttolohn. Das passt zur HWK-Stuttgart-Beispielrechnung, in der Lohnnebenkosten rund 26 Prozent des Netto-SVS ausmachen. Wer hier nur den SV-Anteil von "20 Prozent" ansetzt, liegt schnell 5.000 bis 8.000 Euro pro Mitarbeiter daneben.

Fakt ist: Jeden Kostenbestandteil einzeln erfassen. Pauschale Schätzungen reichen nicht.

4. Gemeinkosten zu niedrig angesetzt

Der durchschnittliche Gemeinkostenzuschlag im Handwerk liegt bei etwa 30 Prozent (handwerk.com, 2025). Viele Betriebe setzen nur 15 bis 20 Prozent an. Posten wie Abschreibungen, anteilige Büromiete oder Kontoführungsgebühren werden übersehen. Das summiert sich.

Die Lösung ist simpel: BWA der letzten zwölf Monate nehmen und jede Ausgabenposition einzeln durchgehen. Was nicht Lohn oder Material ist, gehört in die Gemeinkosten.

5. Kein Gewinn eingeplant

Kostendeckend heißt: null Gewinn. Kein Puffer für schlechte Monate, keine Rücklagen für Investitionen, kein Wachstum. Ein Gewinnzuschlag von 5 bis 15 Prozent ist betriebswirtschaftlich nicht optional, sondern notwendig. Dasselbe gilt für den Wagniszuschlag (2-3 Prozent): Forderungsausfälle, Garantiearbeiten und unerwartete Reparaturen kommen in jedem Betrieb vor.

Der versteckte Hebel: Unproduktive Stunden reduzieren

Die Formel zeigt den Zusammenhang klar: Mehr produktive Stunden = niedrigerer SVS bei gleichen Kosten. Oder anders formuliert: Jede Stunde, die ein Mitarbeiter mit Materialsuche, Spontanfahrten zum Großhändler oder manueller Bestandsprüfung verbringt, treibt den notwendigen SVS nach oben.

Ein Rechenbeispiel: Ein Fünf-Personen-Team verliert pro Kopf eine Stunde pro Woche durch Materialengpässe und ungeplante Beschaffungsfahrten. Bei einem SVS von 65 Euro und 46 produktiven Wochen sind das 14.950 Euro pro Jahr an verschenkter Kapazität.

Es gibt zwei Wege: Entweder den SVS erhöhen (und riskieren, Aufträge zu verlieren). Oder die unproduktiven Stunden reduzieren. Betriebe, die ihre Lagerhaltung systematisieren und Nachschub über automatische Meldebestandssysteme steuern, gewinnen diese Stunden zurück. Ohne den Preis zu erhöhen.

Dein SVS in drei Sätzen

Der Stundenverrechnungssatz ist keine Preisfrage, sondern eine Überlebensfrage. Gesamtkosten geteilt durch realistische produktive Stunden (1.200 bis 1.500, nicht 2.000), plus Gewinn und Wagnis. Wer darunter fakturiert, zahlt bei jedem Auftrag drauf.

Nächster Schritt: Nimm deine BWA der letzten zwölf Monate, rechne die fünf Schritte aus der Formel durch und vergleiche das Ergebnis mit deinem aktuellen Stundensatz. Die Differenz zeigt dir, ob du kostendeckend arbeitest.